Matriz de Kraljic

La Matriz de Kraljic es una herramienta utilizada en la gestión de Compras que permite clasificar los materiales y/o servicios a comprar en función del riesgo que entrañan para la empresa y su incidencia en los resultados.

Tiene su origen en el artículo “Purchasing must become Supply Management” escrito por Kraljic en 1983 y publicado en Harvard Business Review.

La clasificación de los materiales permitirá definir una estrategia de compra en función de la posición que ocupe cada material en la matriz.

Para construirla se representa:

En el eje horizontal el riesgo de suministro creciente de cada material: Si un material tiene muchos proveedores estará en la zona izquierda (poco riesgo ya que hay muchos proveedores que nos lo pueden suministrar), si tiene pocos proveedores se situará hacia la derecha (el punto exacto dependerá de cada organización y su gestión del riesgo). El extremo derecho será los materiales que sólo tienen un proveedor (máximo riesgo).

En el eje vertical la incidencia en los resultados de la empresa. El punto exacto dependerá de la actividad de la empresa: el gasóleo para una empresa de Transporte será muy importante, para una empresa comercial pueden ser sus mercancías.

Se divide el área del gráfico en cuatro cuadrantes. La situación exacta de esas líneas de división dependerá de cada empresa. Quedará algo así:

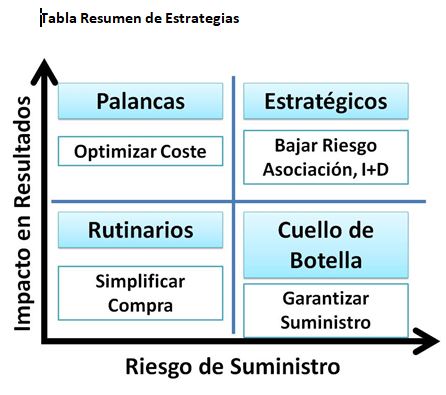

Cada material, en función de su impacto en los resultados y su riesgo, estará situado en un punto del gráfico. Dependiendo del cuadrante se denominan:

- Rutinarios: Materiales con poco impacto en los resultados y de escaso riesgo. Ej. material de oficina en la mayoría de los negocios

- Cuello de botella: Materiales con poco impacto en los resultados pero de alto riesgo por tener pocos proveedores o sólo uno como pueden ser los repuestos del camión de una empresa de transporte.

- Palancas: Materiales de alto impacto en los resultados y de bajo riesgo por tener muchos proveedores como el gasóleo para la empresa de Transporte.

- Estratégicos: Materiales de alto impacto en resultados y de alto riesgo como un producto químico muy específico o una placa electrónica.

En cada cuadrante la estrategia a seguir para la gestión de compra será distinta:

- Rutinarios: Son los de menor importancia: No inciden apenas en los resultados y el riesgo es bajo: La estrategia a seguir es reducir referencias, simplificar los procesos administrativos, en algunos casos descentralizar la compra: cada unidad de negocio busca su proveedor local.

- Cuello de botella: No inciden de manera importante en los resultados pero sí hay un riesgo en el suministro. La estrategia consiste en garantizar ese suministro, buscar alternativas, elaborar un plan de contingencia ante su posible falta. En estos materiales se puede incluso aceptar un mayor coste ya que su incidencia en los resultados va a ser pequeña.

- Palancas: Son importantes en los resultados de la empresa y disponemos de muchos proveedores. En estos materiales la estrategia a seguir consiste en minimizar costes ya que su influencia en los resultados es importante, para ello hay que buscar alternativas de suministro y con ellas presionar al proveedor en precio y servicio.

- Estratégicos: Muy peligrosos: el impacto en resultados es alto y el riesgo de suministro también. Hay que garantizar el suministro haciendo todo lo que sea necesario: asociarse con el proveedor implicando a la Dirección General si es necesario o buscar alternativas en base a proyectos de I+D.

El Riesgo en el suministro de un material se puede definir como la posibilidad de que dicho material no pueda ser aprovisionado.

En numerosas ocasiones este riesgo se cuantifica por experiencia y conocimiento del mercado y se le dan dos valores: o hay riesgo de suministro o no lo hay, o el material está en la parte derecha de la tabla o en la izquierda. Estas apreciaciones suelen ser acertadas ya que parten de un enorme conocimiento del mercado. Son todo/nada, no hay estados intermedios dada la dificultad para cuantificar una variable así.

El método de factores ponderados permite cuantificar ese riesgo en función del negocio. Las etapas de este método son:

- Definición de factores: Aquellos que afectan al riesgo

- Ponderar los factores definidos: Se les da un peso (normalmente en %) en función de las características del negocio y del mercado

- Definir medición para cada factor: cómo se medirá, qué variables cuantificables se utilizarán

- Valorar: A cada material se le asigna un valor en cada uno de los factores definidos según el método de medición anterior.

- Calcular la nota final de acuerdo con el valor asignado y su ponderación.

Este método nos garantiza una valoración homogénea para todos los materiales.

En primer lugar se definen los factores que afectan al suministro de materiales o servicios en la empresa. Estos factores serán los mismos para todos los materiales o servicios. Una lista puede ser:

- Número de proveedores: Es un factor clave. Si un material sólo puede ser suministrado por un proveedor, su riesgo será alto independientemente del resto de factores. Es el caso de materiales patentados, determinados reactivos en la Industria Química o placas base en Electrónica.

- Evolución del mercado: Factor importante en sectores con alto componente de I+D. Es el caso del sector Informático.

- Aranceles: Este factor puede ser tenido en cuenta para materiales de importación. Da una idea de la dificultad de salida del país origen.

- Coste Logístico: Da una idea de la dificultad del transporte del material. A mayor coste logístico, mayores posibilidades de interrupción del suministro.

- Otros (a definir): Factores poco usuales pero que pueden ser importantes para determinados negocios o materiales, como son inestabilidad Política o Social en el País origen o cualquier otro factor que pueda afectar al suministro.

Ejemplo:

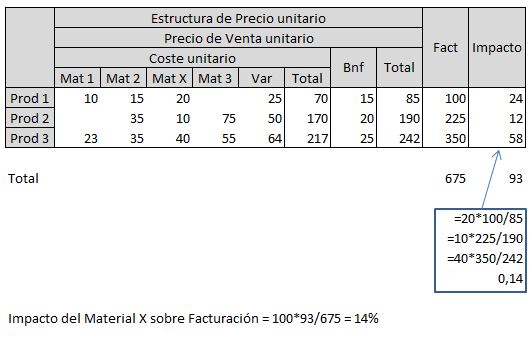

Para calcular el Impacto de un material en los resultados de la empresa es necesario conocer la estructura de costes, beneficios y facturación.

Normalmente se expresa en porcentaje sobre facturación total.

Ejemplo (para calcular el impacto del material X que aparece en la composición de varios productos):

Una vez cuantificadas las dos variables de la matriz hay que trazar los cuadrantes: En qué punto exacto se considera que un material impacta en los resultados o no, y en qué punto exacto el material tiene riesgo de suministro o no.

Suele ser una decisión estratégica en cada organización, si bien es posible recurrir a herramientas como segmentación ABC o Pareto.

Conclusión la matriz de Kraljic es una excelente herramienta para la clasificación de materiales con el objeto de definir una estrategia de Compras adecuada según tipos, grupos, etc..